Поиск

Показаны результаты для тегов 'рынка'.

Найдено: 77 результатов

-

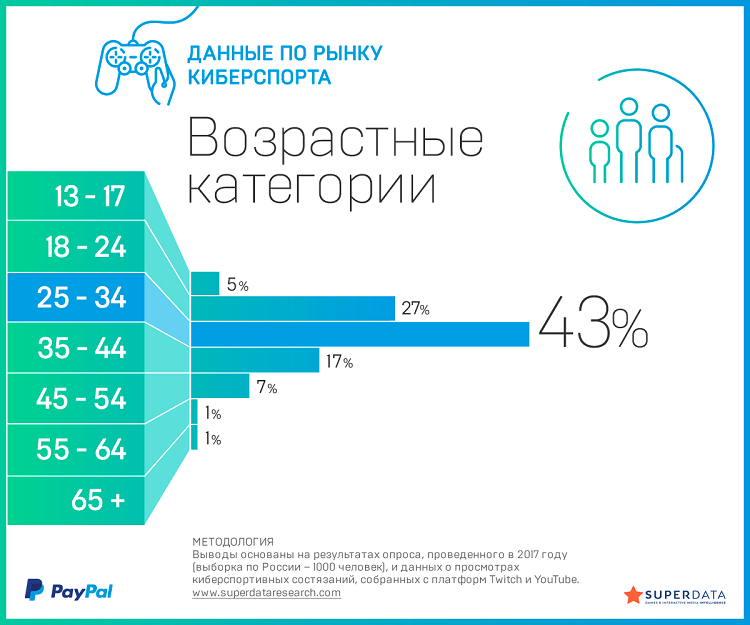

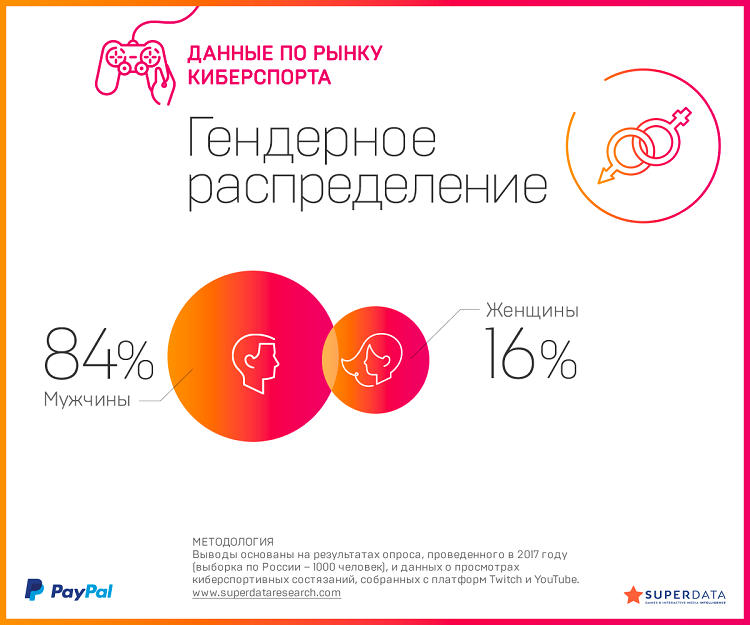

Глобальная платежная платформа PayPal в сотрудничестве с исследовательской компанией SuperData изучила данные о текущем состоянии индустрии киберспорта в регионе EMEA (Европа, Ближний Восток и Африка). По результатам анализа рынка соревновательных видеоигр в 21 стране (Бельгия, Болгария, Великобритания, Венгрия, Греция, Дания, Израиль, Ирландия, Испания, Италия, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Россия, Румыния, Финляндия, Франция, Чехия и Швеция) была дана оценка состояния индустрии киберспорта на этих рынках в 2017 году и составлен прогноз развития отрасли на ближайшие два года. Россия снова возглавила список по объёму выручки с показателем $38 млн, продемонстрировав рост с 2015 года (тогда было $35 млн). Ожидается, что в ближайшие два года рост продолжится, а российский рынок достигнет объёма более $45 млн в 2018 году и почти 53 млн — в 2019-ом. Вторым по величине рынком в Европе, согласно полученным данным, является Швеция ($31 млн), а третье место принадлежит Дании ($22 млн). Что касается аудитории киберспорта в Европе, то её рост за 2018 прогнозируется на уровне 13 %, а в следующем году он должен снизиться до 7 %. Примечательно, что российский рынок должен последовать в противоположном направлении. Аналитики SuperData утверждают, что темп роста российской аудитории увеличится с чуть менее 12 % в 2018-ом до 20 % в 2019 году. Также ожидается увеличение числа зрителей (4,1 млн и 4,9 млн соответственно). По-прежнему подавляющее большинство поклонников киберспорта — это мужчины (82 % против 18 % женщин). В России же доля представителей сильного пола чуть выше — 84 %. Кроме того, среднестатистический российский любитель киберспорта старше своих европейских коллег — в нашей стране самая большая возрастная группа от 25 до 34 лет (43 %) среди всех остальных стран из исследования. Больше всего молодых игроков зафиксировано в ОАЭ (24 % из них относится к возрастной группе 13–17 лет), а в Польше эта группа стала самой малочисленной (всего 3 %).

Глобальная платежная платформа PayPal в сотрудничестве с исследовательской компанией SuperData изучила данные о текущем состоянии индустрии киберспорта в регионе EMEA (Европа, Ближний Восток и Африка). По результатам анализа рынка соревновательных видеоигр в 21 стране (Бельгия, Болгария, Великобритания, Венгрия, Греция, Дания, Израиль, Ирландия, Испания, Италия, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Россия, Румыния, Финляндия, Франция, Чехия и Швеция) была дана оценка состояния индустрии киберспорта на этих рынках в 2017 году и составлен прогноз развития отрасли на ближайшие два года. Россия снова возглавила список по объёму выручки с показателем $38 млн, продемонстрировав рост с 2015 года (тогда было $35 млн). Ожидается, что в ближайшие два года рост продолжится, а российский рынок достигнет объёма более $45 млн в 2018 году и почти 53 млн — в 2019-ом. Вторым по величине рынком в Европе, согласно полученным данным, является Швеция ($31 млн), а третье место принадлежит Дании ($22 млн). Что касается аудитории киберспорта в Европе, то её рост за 2018 прогнозируется на уровне 13 %, а в следующем году он должен снизиться до 7 %. Примечательно, что российский рынок должен последовать в противоположном направлении. Аналитики SuperData утверждают, что темп роста российской аудитории увеличится с чуть менее 12 % в 2018-ом до 20 % в 2019 году. Также ожидается увеличение числа зрителей (4,1 млн и 4,9 млн соответственно). По-прежнему подавляющее большинство поклонников киберспорта — это мужчины (82 % против 18 % женщин). В России же доля представителей сильного пола чуть выше — 84 %. Кроме того, среднестатистический российский любитель киберспорта старше своих европейских коллег — в нашей стране самая большая возрастная группа от 25 до 34 лет (43 %) среди всех остальных стран из исследования. Больше всего молодых игроков зафиксировано в ОАЭ (24 % из них относится к возрастной группе 13–17 лет), а в Польше эта группа стала самой малочисленной (всего 3 %).

-

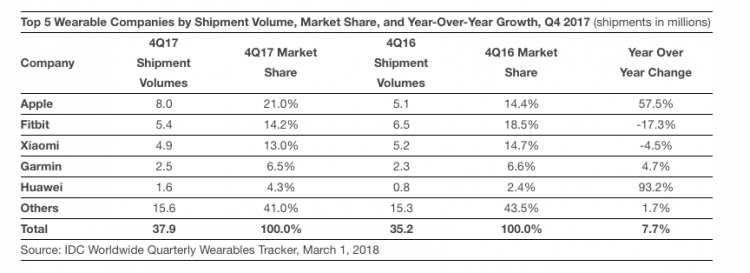

Компания Apple вернулась в лидеры мирового рынка носимой электроники, свидетельствуют данные аналитиков IDC. Ими было подсчитано, что в октябре–декабре 2017 года было выпущено в общей сложности 37,9 млн электронных гаджетов («умные» часы, фитнес-трекеры и т. п. ), предназначенных для ношения на теле. Это на 7,7 % больше, чем годом ранее. Поставки Apple Watch подскочили более чем наполовину, достигнув 8 млн единиц, что позволило Apple снова занять первое место на рассматриваемом рынке после нескольких кварталов отставания от Fitbit или Xiaomi. Одним из главных драйверов роста калифорнийского гиганта эксперты считают выход смарт-часов с поддержкой сотовой связи. Fitbit, которая удерживала пальму первенства по итогам последних трёх месяцев 2016 года, за аналогичный период 2017-го поставила 5,4 млн носимых устройств, что на 17,3 % меньше показателя годичной давности. Fitbit продолжает трансформацию бизнеса, в рамках которой активно продвигает «умные» часы Ionic, занимается разработкой приложений для платформы Fitbit OS и привлекает к сотрудничеству всё больше партнёров в сфере здравоохранения. В пятёрку лидеров рынка носимой электроники также вошли Xiaomi, Garmin и Huawei, доли которых в четвёртой четверти составили 13 %, 6,5 % и 4,3 % соответственно, сообщили в IDC.

-

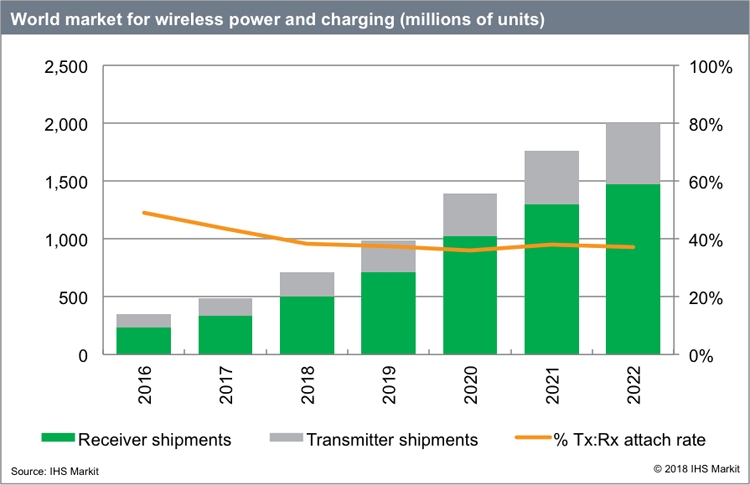

Аналитики IHS Markit прогнозируют, что спрос на потребительские устройства с поддержкой беспроводной подзарядки в ближайшие годы будет устойчиво расти. По оценкам, в 2016 году по всему миру было реализовано около 350 млн гаджетов с возможностью передачи/получения энергии беспроводным способом. Речь идёт о смартфонах, фаблетах, носимых устройствах, зарядных станциях и пр. В 2017 году отгрузки достигли практически 500 млн единиц. Таким образом, рост по отношению к предыдущему году составил внушительные 40 %. К 2019 году, согласно прогнозам аналитиков, поставки гаджетов с поддержкой передачи энергии беспроводным способом достигнут в глобальном масштабе 1 млрд штук. В 2021-м спрос на такие устройства превысит 1,5 млрд единиц, а в 2022 году составит около 2 млрд штук. Рынок растёт прежде всего за счёт сотовых аппаратов с поддержкой беспроводной подзарядки. Но специалисты IHS Markit выделяют и другие продуктовые категории, которые способствуют развитию отрасли. Это, в частности, «умные» наручные часы, а также зубные щётки с беспроводной подзарядкой батареи.

-

В первом квартале 2018 года объём мирового рынка серверов, скорее всего, останется на уровне предыдущих трёх месяцев или немного снизится в силу сезонного фактора, однако спрос на оборудование со стороны владельцев крупных дата-центров остаётся высоким. Об этом сообщают аналитики Digitimes Research. По их оценкам, в октябре–декабре 2017 года производители выпустили 3,66 млн серверов или примерно четверть от общего количества за весь прошлый год в 12,66 млн штук. Эксперты считают, что несмотря на падение серверного рынка Microsoft, Amazon, Facebook и другие компании, у которых насчитывается большое количество дата-центров, продолжат наращивать закупки вычислительной техники для своих ЦОДов в первой четверти 2018 года. В связи с этим некоторые производители смогут зафиксировать рост поставок серверов в январе–марте 2018 относительно показателя квартальной давности. К таким успешным компаниям аналитики относят китайскую Huawei Technologies, которая самостоятельно производит все свои серверы. Крупнейшим контрактным производителем серверов в четвёртом квартале 2017 года стала компания Wistron совместно с дочерней Wiwynn, но в нынешней четверти она не сможет нарастить отгрузки продуктов. Потеряв значительную часть заказов в 2017 году, Foxconn сильно активизировалась в борьбе за клиентов в 2018-м. Эксперты ожидают, что в первом квартале компания сможет существенно увеличить выпуск серверов.

.jpg.dc3f6be5def1f9e016fb35016c618648.jpg)

-

По предварительному прогнозу InterMedia, совокупная выручка рынка платного ТВ в России в 2017 году составила 86 млрд. руб. В 2016-м этот показатель равнялся 76,1 млрд. руб. В исследование также говорится, что по итогам прошлого года объем рынка эфирного ТВ достиг 201 млрд. руб. (показатель 2016-го — 182,7 млрд. руб). В InterMedia также подсчитали, что выручка российских площадок с нелегальным видеоконтентом в 2017 году составила 2,8 млрд. руб., в 2016-м этот показатель равнялся 2,6 млрд. руб. Как рассказал гендиректор InterMedia Евгений Сафронов, данные подсчитывались, исходя из оценки количества ресурсов, средней посещаемости и ориентировочного дохода от рекламы. Он уточнил, что показатели сверялись с аналогичными исследованиями, включая данные Group-IB. Напомним, что по подсчетам Group-IB, суммарный доход пиратов Рунета в 2016 году оценили в 4,3 млрд. рублей. Компания IMHO оценила, что в 2016 году рекламодатели потратили 400 млн. руб. на размещение на сайтах с нелицензионным видеоконтентом. По словам Евгения Сафронова, рост пиратских доходов связан с развитием доступа в Интернет: прирост новых абонентов у операторов наблюдается в первую очередь в младших возрастных категориях, крайне активно потребляющих творческий контент. Доходы легальных видеосервисов за годы выросли на 20%, до 13,6 млрд. руб., говорится в исследовании InterMedia cо ссылкой на данные J’son & Partners. Общая выручка российской индустрии развлечений по предварительной оценке InterMedia достигла в 2017 году 1,75 трлн. руб., что на 2% больше, чем годом ранее. Добавим, что по предварительным оценкам «ТМТ Конслатинг», объем российского рынка телекоммуникаций в 2017 году составил 1,62 трлн. руб. Из этой суммы на долю платного телевидения придется 5%, на мобильную связь — 55%.

По предварительному прогнозу InterMedia, совокупная выручка рынка платного ТВ в России в 2017 году составила 86 млрд. руб. В 2016-м этот показатель равнялся 76,1 млрд. руб. В исследование также говорится, что по итогам прошлого года объем рынка эфирного ТВ достиг 201 млрд. руб. (показатель 2016-го — 182,7 млрд. руб). В InterMedia также подсчитали, что выручка российских площадок с нелегальным видеоконтентом в 2017 году составила 2,8 млрд. руб., в 2016-м этот показатель равнялся 2,6 млрд. руб. Как рассказал гендиректор InterMedia Евгений Сафронов, данные подсчитывались, исходя из оценки количества ресурсов, средней посещаемости и ориентировочного дохода от рекламы. Он уточнил, что показатели сверялись с аналогичными исследованиями, включая данные Group-IB. Напомним, что по подсчетам Group-IB, суммарный доход пиратов Рунета в 2016 году оценили в 4,3 млрд. рублей. Компания IMHO оценила, что в 2016 году рекламодатели потратили 400 млн. руб. на размещение на сайтах с нелицензионным видеоконтентом. По словам Евгения Сафронова, рост пиратских доходов связан с развитием доступа в Интернет: прирост новых абонентов у операторов наблюдается в первую очередь в младших возрастных категориях, крайне активно потребляющих творческий контент. Доходы легальных видеосервисов за годы выросли на 20%, до 13,6 млрд. руб., говорится в исследовании InterMedia cо ссылкой на данные J’son & Partners. Общая выручка российской индустрии развлечений по предварительной оценке InterMedia достигла в 2017 году 1,75 трлн. руб., что на 2% больше, чем годом ранее. Добавим, что по предварительным оценкам «ТМТ Конслатинг», объем российского рынка телекоммуникаций в 2017 году составил 1,62 трлн. руб. Из этой суммы на долю платного телевидения придется 5%, на мобильную связь — 55%. -

Объем рынка широкополосного доступа в Интернет (ШПД) на воздушных судах на Ближнем Востоке может составить $5,2 млрд в 2035 году. Такой вывод делается в исследовании «Sky High Economics: Quantifying the commercial opportunities of passenger connectivity for the global airline industry», проведенного Лондонской школой экономических и политических наук (LSE) совместно с международной компанией спутниковой связи Inmarsat. Основываясь на данных Международной ассоциации воздушного транспорта (IATA — International Air Transport Association) и на информации, полученной из отраслевых источников, исследование выявило, что авиакомпании будут получать дополнительные доходы из четырех новых источников: платы пассажиров за ШПД, электронной коммерции, рекламы и распространении премиального контента. Рост пассажиропотока приведет и к росту пассажиров, пользующихся услугами ШПД на борту самолета. Каждый такой пассажир принесет авиакомпании дополнительно $3,21 прибыли. Сейчас авиакомпании во всем мире имеют $17 с пассажира за дополнительные услуги, куда входят беспошлинная торговля, продажа товаров, напитков и еды на борту самолета. Бен Гриффин, вице-президент Inmarsat Aviarion по Ближнему Востоку, Африке и Южной Азии, заявил, что развитие спутниковых технологий открывает новые возможности для авиакомпаний по повышению операционной эффективности и извлечению дополнительных доходов. Также он добавил, что результаты исследования показывают хорошие перспективы для ближневосточных компаний, что дает им возможность взять на себя инициативу в развитии этого направления. В прошлом году Inmarsat завершил формирование инфраструктуры для предоставления услуг спутникового мобильного ШПД на большей части территории Земли.

-

Sony пообещала не уходить с рынка смартфонов

Ippolitovich опубликовал тема в Новости цифровой техники

Дела корпорации Sony на рынке смартфонов давно уже идут не лучшим образом. С одной стороны, на неё давят такие гиганты отрасли, как Apple и Samsung, с другой — китайские бренды. Кроме того, дизайн аппаратов марки не менялся кардинальным образом несколько лет и на фоне конкурентов выглядит устаревшим. Тем не менее, президент и генеральный директор компании Кадзуо Хираи (Kazuo Hirai) заверил общественность в том, что, несмотря на все трудности, Sony не уйдёт с рынка смартфонов. По словам господина Хираи, данная ниша — это своеобразный билет компании в телекоммуникационную отрасль. Позиция фирмы в рейтингах производителей телефонов не столь важна для неё ещё и потому, что, даже выпуская не самые популярные модели, она всё равно остаётся одним из ключевых игроков данного сегмента. Как известно, Sony является одним из крупнейших поставщиком модулей камер для мобильных устройств. К слову, Sony была одной из немногих участниц CES 2018, представивших в Лас-Вегасе новые смартфоны. Другие бренды, включая Samsung, приберегли новинки для более профильного мероприятия — Mobile World Congress, который в этом году будет проводиться с 26 февраля по 1 марта. Но и на MWC 2018 у Sony припасены новинки, причём, как ожидается, даже более интересные, чем были показаны на Consumer Electronics Show. Речь идёт в первую очередь о Xperia XZ Pro, оснащённом процессором Qualcomm Snapdragon 845 и 5,7-дюймовым OLED-дисплеем с разрешением 4К. Подробности об этом гаджете стали известны на днях благодаря независимым источникам. Пресс-конференция Sony состоится 26 февраля в 8:30 по местному времени (10:30 по Москве).

-

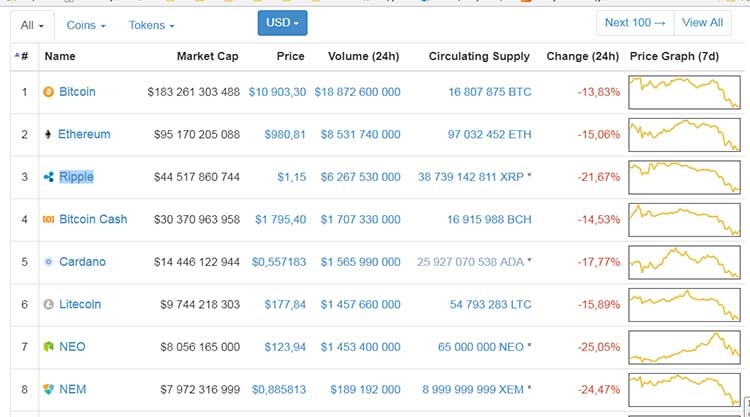

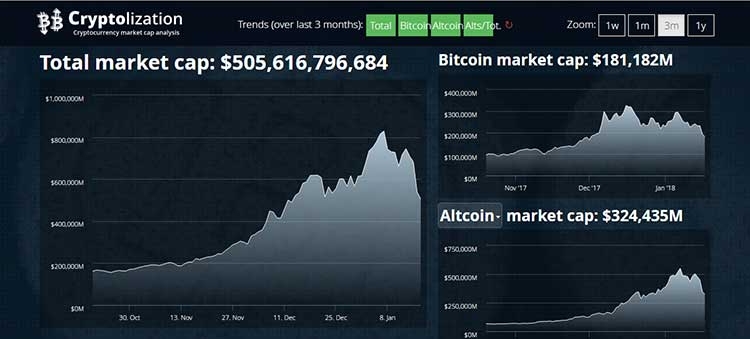

В течение минувших суток произошло падение курса практически всех криптовалют, находящихся в верхней части рейтинга по величине показателя капитализации. Рекордсменами падения в первой двадцатке стали NEO, NEM и Qtum, утратившие в цене 25,05 %, 24,47 % и 24,24 % соответственно. Лидеры рейтинга — биткоин, Ethereum и Ripple — стали дешевле за последние 24 часа на 13,83 %, 15,06 % и 21,67 % соответственно. Впервые с начала декабря прошлого года курс биткоина снижался ниже отметки в $10 000. Криптовалютная биржа Bittrex зафиксировала в течение последних суток падение стоимости биткоина до $9450, а на бирже Coinbase минимальная стоимость BTC составила $9969. Повсеместное падение курса криптовалют повлекло за собой обрушение криптовалютного рынка, чья капитализация сократилась за сутки более чем на $200 млрд — с $710 млрд до $506 млрд. Минувшей ночью показатель капитализации снижался до $450,7 млрд. В числе главных причин, вызвавших обвал криптовалютного рынка, называют решения регуляторов ряда стран. В частности, власти Китая планируют значительно сократить активность энтузиастов криптовалюты в стране благодаря блокировке доступа к онлайн-платформам и приложениям, поддерживающим централизованные операции с криптовалютой. К организациям и частным лицам, которые будут способствовать созданию рыночных, расчётных и клиринговых сервисов для централизованной торговли криптовалютой, будут применены административные меры со стороны местных органов власти. Не будут контролироваться лишь небольшие одноранговые операции. Несмотря на то, что в Китае в настоящее время самое крупное в мире сообщество майнеров криптовалюты, местные криптовалютные биржи здесь были закрыты в конце 2017 года. До этого в стране было запрещено проведение ICO. Если в Южной Корее правительство не решилось заблокировать торговлю криптовалютой, хотя и обещает ужесточить регулирование, то в Индонезии Центробанк запретил проведение транзакций с использованием криптовалют, отказавшись признать биткоин и другие криптовалюты в качестве законного платёжного средства. Тревожные новости для криптовалютного рынка поступили из Германии, где предлагают регулировать оборот криптомонет в глобальном масштабе, так как выполнение национальных или региональных норм сложно обеспечить в виртуальном сообществе без границ. С таким предложением выступил член правления Немецкого федерального банка Йоахим Вумерлинг. «Эффективное регулирование виртуальных валют может быть доступно только благодаря максимально возможному международному сотрудничеству, поскольку нормативная власть национальных государств явно ограничена», — заявил Вумерлинг в ходе мероприятия во Франкфурт-на-Майне. Негативная реакция государственных регуляторов на рост популярности криптовалют была предсказуемой. И, как видим, ужесточение контроля со стороны государств уже приносит свои плоды. В свою очередь, глава российского правительства Дмитрий Медведев в выступлении на Гайдаровском форуме в РАНХиГС не исключил возможности того, что криптовалюты в конечном итоге исчезнут, хотя технология блокчейн, на базе которой они построены, будет и дальше развиваться.

-

Почти половина (46,6 %) подержанных мобильных телефонов, проданных через сервис Avito в 2017 году, пришлась на iPhone. Об этом пишут «Ведомости», ссылаясь на данные портала объявлений. Второе место по популярности среди российских покупателей б/у смартфонов заняли аппараты Samsung, доля которых в продажах трубок на Avito составила 18,1 %. В тройку лидеров вошли устройства Nokia (4,9 %). В 2017 году пользователи Avito продали 1,6 млн подержанных телефонов. Ведущий аналитик Mobile Research Group Эльдар Муртазин оценивает продажи таких устройств в 3 млн штук. Ежегодно объём вторичного рынка смартфонов в России составляет около 10 % от продаж новых аппаратов, что соответствует общемировому уровню, отмечает эксперт. По его словам, россияне перепродают небольшую часть смартфонов, которыми пользовались сами. Многие выбрасывают гаджеты, передаривают их и откладывают про запас, добавил Муртазин. Лидерство iPhone на вторичном рынке аналитик объяснил продажей флагманских моделей, за которые можно выручить более или менее крупную сумму. Средняя цена проданного на Avito телефона оценивается порталом в 9 350 рублей, тогда как показатель нового смартфона равен 13 400 рублей (данные «М.Видео»).

-

Компания Gartner обнародовала прогноз по мировому рынку полупроводниковой продукции на текущий год: ожидается, что отрасль покажет довольно значительный рост. По оценкам, в 2016 году выручка от реализации полупроводниковых изделий на мировом рынке составила приблизительно $344 млрд. В 2017 году объём отрасли достиг $419 млрд. Таким образом, рост оказался на уровне 22 %. В текущем году, полагают эксперты, темпы увеличения продаж полупроводниковой продукции замедлятся. Рост составит приблизительно 7,5 %. Если эти ожидания оправдаются, объём мирового рынка достигнет $451 млрд. Если исключить микрочипы памяти, отрасль в текущем году покажет рост на 4,6 %. Для сравнения: в 2017 году рынок без учёта памяти увеличился на 9,4 %. Эксперты также отмечают, что рынок микрочипов в целом растёт благодаря макроэкономическим факторам, отраслевым тенденциям и постоянному увеличению числа полупроводниковых технологий в устройствах, используемых в работе, коммуникациях, производстве, лечении болезней и т. п. Однако уже в 2019 году объём отрасли может остаться на уровне 2018 года или даже незначительно сократиться.

-

Десять ведущих мобильных операторов занимают 76% глобального рынка в сотовой сети интернета вещей (Internet of Things, IoT).Крупнейшие компании сообщили о 407 млн соединений IoT совокупно по состоянию на конец первого полугодия 2017 года, отмечает Berg Insight. Самым крупным провайдером оказался China Mobile с 150 млн соединений IoT за этот период. Vodafone занял второе место с 59 млн подключений, опередив China Unicom с 50 млн соединений IoT. AT & T и China Telecom заняли четвертое и пятое места (36 млн и 28 млн соединений IoT соответственно). Такие операторы, как Deutsche Telecom, Softbank / Sprint, Verizon и Telefonica находятся в диапазоне 15-20 млн подписчиков сотовой связи IoT, число которых ежегодно растет на 15-30%. Telenor оказался на десятом месте с примерно 12 млн сотовых абонентов IoT. Несмотря на то, что китайские операторы лидируют по числу соединений, западные компании опережают их по доходам. По оценкам аналитиков, по меньшей мере три группы операторов - AT & T, Verizon и Vodafone - получат более $1 млрд дохода от IoT в 2018 году. "Главная стратегия роста доходов от IoT - это вертикальное продвижение в основных областях, - отметил старший аналитик Berg Insight Тобиас Райберг. - Verizon, Vodafone и другие операторы значительно расширили бизнес в направлении "подключенных" авто. AT & T и Deutsche Telekom разрабатывают специализированные предложения для "умных городов", и многие операторы стремятся играть ведущие роли в национальных проектах".

-

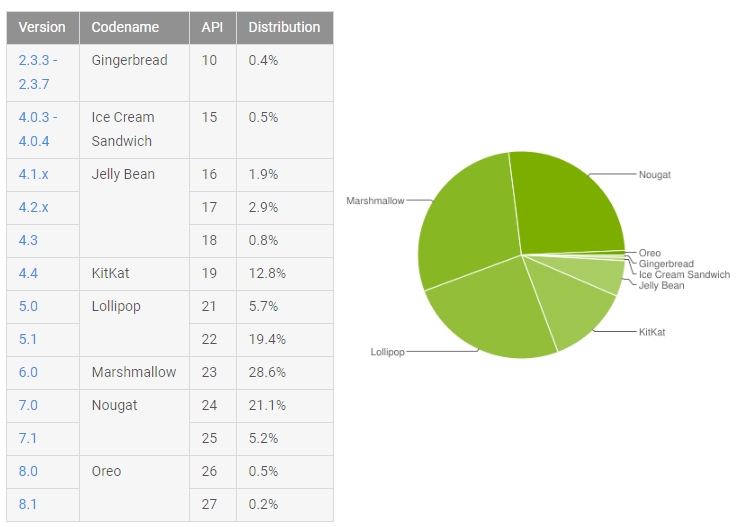

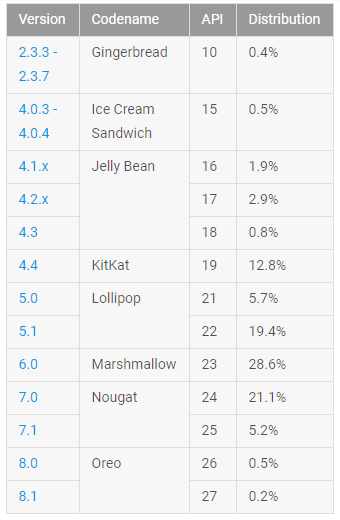

Опубликована свежая статистика по глобальному рынку операционных систем Android: забегая вперёд скажем, что новейшая платформа Oreo не спешит теснить другие версии ОС. Самой распространённой редакцией Android в настоящее время остаётся Marshmallow 6.0, которая занимает 28,6 % рынка. Для сравнения: в декабре данный показатель равнялся 29,7 %. На второе место вырвались операционные системы Nougat (редакции 7.0 и 7.1), суммарная доля которых теперь равна 26,3 %. Месяцем ранее эти платформы сообща удерживали 23,3 %. Операционные системы Lollipop (5.0 и 5.1) опустились со второй на третью позицию: сейчас они удерживают 25,1 % рынка Android против 26,3 % в декабре. Ещё 12,8 % приходится на операционную систему KitKat 4.4. Платформы Jelly Bean (версии 4.1.x, 4.2.x и 4.3) занимают суммарно 5,6 % глобального рынка Android. Новейшая операционная система Oreo (редакции 8.0 и 8.1) пока не может взять рубеж даже в 1 %: доля этой платформы составляет только 0,7 %. Системы Ice Cream Sandwich (4.0.3–4.0.4) удерживают 0,5 % отрасли. Далее идут платформы семейства Gingerbread (2.3.3–2.3.7) с результатом в 0,4 %.

-

Прошёл очередной месяц и на соответствующей странице сайта ОС Android появилась статистика касательно распределения различных версий этой операционной системы на рынке. Интереснее всего, конечно, показатели Android Oreo. Да, они выросли на 40%, но всё равно эта версия сейчас занимает лишь 0,7% соответствующего рынка. Забавно, но ровно год назад показатель Android Nougat, как самой свежей на тот момент версии, был ровно таким же. Самой распространённой остаётся Android 6.0 с долей 28,6%. Для сравнения, месяцем ранее она занимала 29,7%. На втором месте отныне — Android Nougat. Она установлена на 26,3% всех соответствующих устройств, тогда как месяц назад показатель составлял 23,3%. На долю Android Lollipop приходится 25,1%, KitKat занимает 12,8% рынка, Jelly Bean — 5,6%, а Ice Cream Sandwich и Gingerbread занимают 0,5% и 0,4% соответственно. Таким образом, прошедший месяц выделился тем, что Android Nougat наконец-то стала более распространённой, нежели Lollipop.

-

В прошлом году на полупроводниковом рынке впервые за 24 года сменился лидер. По итогам второго (по некоторым данным — третьего) квартала Samsung обошла Intel по объёму выручки от продажи данной продукции. Теперь же аналитики Gartner сообщают, что, согласно предварительным подсчётам, Samsung оказалась лидером всего 2017 года. Если точнее, корейский гигант выручил 61,2 млрд долларов, заняв 14,6% рынка. Относительно предыдущего года был зафиксирован рост на 52,6%. Intel опустилась на второе место с долей 13,8% и выручкой 57,7 млрд долларов, что соответствует росту всего на 6,7%. Замкнула тройку лидеров SK Hynix, выручка которой выросла на 79%, достигнув 26,3 млрд долларов, что позволило компании занять 6,3% рынка. Стоит отметить, что это не самый большой рост выручки. Лидером в этом вопросе оказалась Western Digital, которая нарастила показатели на 120,2%, заработав 9,18 млрд долларов, заняв 2,2% рынка. Основной рост на рынке показали продажи микросхем памяти NAND и DRAM. Кроме того, цены на первые за год выросли на 17%, а на вторые — на 44%.

-

Аналитики IHS Markit оценили объём мирового рынка дисплеев небольшого и среднего размера по итогам 2017 года, о чём сообщает сетевой ресурс DigiTimes. Речь идёт о панелях размером 9 дюймов по диагонали и менее. Такие экраны применяются в планшетных компьютерах, смартфонах, фаблетах, автомобильных информационно-развлекательных центрах и пр. По предварительным подсчётам, выручка от реализации дисплеев названного размера в 2017 году составит $61,5 млрд. Это на четверть — 26 % — больше по сравнению с результатом 2016 года, когда объём рынка оценивался приблизительно в $49 млрд. Ожидается, что треть от общего размера дохода в сегменте экранов небольшого и среднего размера придётся на Samsung Display. Выручка этой компании от реализации таких панелей поднимется на 4 % в годовом исчислении. Доля Japan Display (JDI) и LG Display, напротив, упадёт на 2 % по сравнению с 2016 годом — до 13 % и 10 % соответственно. В 2017 году отмечен взрывной рост спроса на мобильные дисплеи Full Screen с соотношением сторон 18:9. Причём крупнейшим поставщиком таких экранов стала компания Samsung Display.

-

По данным Национального наблюдательного совета департамента телекоммуникаций (ONTSI), в течение 2016 года на цифровом рынке Испании было получено около 10 млрд. евро. Это на 4,8% больше чем в 2015 году. В отчете "Informe Anual del Sector de los Contenidos Digitales en Espana" от ONTSI указывается, что большая часть этих инвестиций была получена за счет телевизионной и видеоиндустрии. Цифровое телевидение, разделенное на две равные половины, представленные общедоступным эфирным вещанием (FTA) и платным ТВ, собрало 3,75 миллиарда евро в течение 2016 года, в то время как видеоиндустрия и киноиндустрия обеспечили доход в 2,93 миллиарда евро. Вместе с цифровой рекламой (1,57 млрд. евро) эти три отрасли собрали почти 84% от общего объема цифрового рынка. Что касается тенденций на рынке, то в отчете было отмечено, что платформы FTA и цифрового наземного вещания (DTT) немного снижают темпы роста, в то время как доходы от различных вариантов предложений платного телевидения, особенно IPTV, растут по мере того, как растут доходы потребителей. Что касается игроков OTT, то в отчете не приводятся конкретные цифры, так как показатели за 2016 год от Netflix, впервые проработавшего в течение всего года в Испании, и его основных конкурентов, таких как HBO Espana, Amazon Prime Video и недавно вышедшего на данный рынок Sky, пока недоступны. Тем не менее, аналитики от ONTSI указывают на то, что ожидается 20-процентный ежегодный прирост в сегменте ОТТ до 2020 года. Фактически, согласно последним данным от Comision Nacional de los Mercados y la Competencia (CNMC), четверть испанских домов уже пользуется сервисом "видео по запросу" (SVOD).

-

Умные телевизоры по итогам года займут 60% рынка

Ippolitovich опубликовал тема в Новости цифровой техники

Согласно данным аналитиков IHS Markit, на которые ссылается источник, по итогам текущего года телевизоры Smart TV займут 60% рынка. Для сравнения, в 2011 году показатель составлял 13%, а в 2016 — 47%. Для Samsung показатель будет ещё выше — у компании доля умных телевизоров превысит 70%. За прошедший год корейский гигант втрое увеличил количество контента для Smart TV. В следующем году нововведением станет голосовой помощник Bixby. При этом сама компания занимает 37,9% мирового рынка умных телевизоров. На втором месте с долей 12,5% располагается LG, а далее следуют Sony (8,4%), Vizio (5,9%) и Philips (3,4%).

-

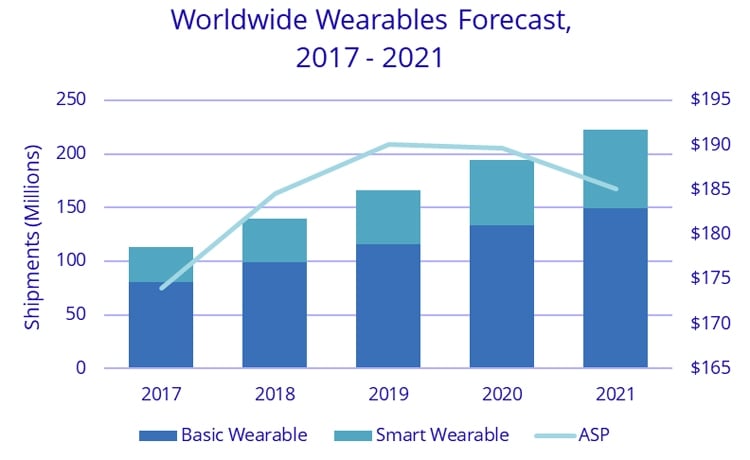

Компания International Data Corporation (IDC) обнародовала прогноз по мировому рынку носимых устройств на период до 2021 года: эксперты полагают, что отрасль в ближайшие годы будет демонстрировать устойчивый рост. В прошлом году, по подсчётам, было реализовано 104,4 млн носимых гаджетов. Статистика IDC учитывает поставки смарт-часов, фитнес-браслетов, а также устройств, крепящихся на одежду, и ушных изделий. В нынешнем году, как ожидается, поставки достигнут 113,2 млн единиц. Из них на различные браслеты придётся 45,0 млн штук. Смарт-часы с базовой и расширенной функциональностью сообща займут основную часть рынка с 61,5 млн отгруженных единиц. В период до 2021 года среднегодовой темп роста в сложных процентах (CAGR), как прогнозируется, окажется на уровне 18,4 %. В результате мировой рынок носимых устройств достигнет объёма в 222,3 млн штук, увеличившись практически вдвое по сравнению с результатом нынешнего года. В 2021 году, по мнению аналитиков IDC, на различные браслеты придётся 47,7 млн штук в общем объёме рынка. Поставки смарт-часов при этом достигнут 149,5 млн единиц. Таким образом, полагают эксперты, большинство потребителей при выборе носимого гаджета будут отдавать предпочтение именно смарт-хронометру в том или ином виде.

-

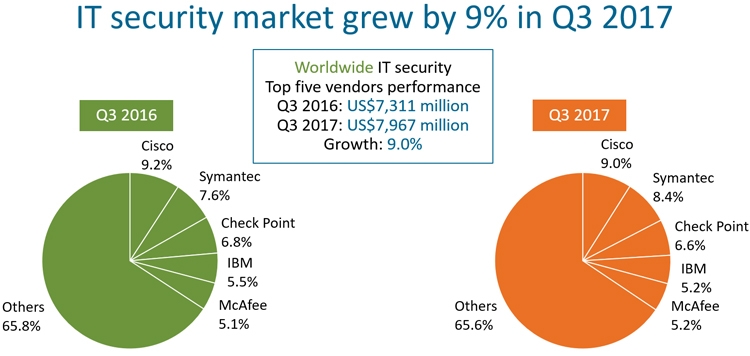

Компания Canalys оценила объём мирового рынка кибербезопасности в третьем квартале уходящего года: затраты на средства защиты существенно выросли. Отмечается, что объём отрасли в июле–сентябре достиг $8,0 млрд. Это на 9 % выше результата за аналогичный период прошлого года, когда суммарные затраты оценивались приблизительно в $7,3 млрд. Эксперты отмечают, что компании и пользователи вынуждены тратить дополнительные средства на обеспечение безопасности из-за роста сложности кибератак и появления принципиально новых схем нападений. Рост расходов отмечен во всех ключевых категориях средств защиты. При этом пять ведущих поставщиков контролируют треть глобального рынка IT-безопасности. Так, доля лидера — компании Cisco — составила по итогам третьего квартала около 9,0 %. Ещё примерно 8,4 % пришлось на Symantec, а «бронза» досталась Check Point с результатом 6,6 %. Далее следуют IBM и McAfee с 5,2 % каждая. Эксперты заявляют, что в следующем году затраты в сегменте IT-безопасности продолжат расти. Сетевые злоумышленники будут проводить комплексные атаки с применением средств «искусственного интеллекта», что вынудит компании усиливать защиту своих информационных инфраструктур.

-

Операторы кабельного ТВ в Евросоюзе по итогам 2016 года увеличили выручку на 4% по сравнению с 2015-м — до €23,5 млрд. Число домохозяйств, подключенных к кабельному телевидению, продолжает расти. Такие данные следуют из данных отчета European Broadband Cable Yearbook-2017, подготовленного компаниями IHS Markit и Cable Europe. По итогам 2016 года в Евросоюзе число домохозяйство, подключенных к кабельному ТВ, выросло до 65,1 млн, что составляет 30,5% от общего числа домохозяйств в регионе. В то же время 34% доходов кабельных операторов в настоящее время обеспечивает предоставление доступа к Интернету. Крупнейшим «кабельным» рынком Европы остается Германия с 18,6 млн абонентов. Другие крупнейшие аналогичные рынки ЕС — Румыния, Великобритания и Польша, в каждой из которых чуть более 5 млн абонентов кабельного ТВ. По словам исполнительного директора направления медиа, поставщиков услуг и платформ IHS Markit Марии Руа Агуэте, операторы к настоящему времени вложились в модернизацию сетей и переход на продвинутые платформы для увеличения ARPU и доходов, но в следующем году они продолжат инвестиции. В 2016 рынок кабельного ТВ Евросоюза вступил в полосу слияний и поглощений. В Бельгии Telenet подала заявку на приобретение доли в SFR Belux у Altice за €400 млн. Скандинавский оператор DTT Boxer был приобретен ведущим кабельным оператором Швеции Com Hem за €144 млн. Испанский кабельный игрок Euskaltel закончил присоединение оператора R, приобретенного в 2015 году. Крупнейший в Польше кабельный оператор UPC Polska, входящий в Liberty Global, заявил о приобретении Multimedia Polska за €700 млн. Кроме того, сделки M&A фиксировались и на небольших национальных европейских рынках. Так, эстонский Starman был поглощен финской Elisa. Литовский Cgates приобрели эстонские компании Polaris и Com Holding. Телеком-оператор GO (Мальта) приобрел контрольный пакет кипрского кабельного оператора Cablenet. «Есть еще много возможностей для дальнейшей консолидации отрасли кабельного ТВ, особенно на фрагментированных рынках Центральной и Восточной Европе», — отметила Мария Руа Агуэте. Также European Broadband Cable Yearbook-2017 фокусирует внимание на соглашении о глобальном партнерстве между Liberty Global и Netflix, достигнутом в 2016 году, в результате чего подписка на Netflix стала доступна клиентам Liberty Global по всей Европе. Стратегическим направлением развития европейских кабельных операторов остается предоставление доступа к видеоконтенту через ШПД, в том числе через сети DOCSIS 3.0 и DOCSIS 3.1 с гигабитными скоростями. В дальнейшем на этой инфраструктуре можно будет транслировать UHD-контент.

-

Общедоступные потоковые сервисы становятся ключевым плацдармом для распространения местного контента "видео по запросу" (VOD), сообщает Business Bureau. По мнению аналитиков, значительная часть из более чем 250 ОТТ-платформ, доступных в Латинской Америке, финансируется из частных источников, независимо от того, являются ли они независимыми или принадлежат операторам платного телевидения. Однако и общественные платформы набирают силу, особенно в качестве средства распространения контента, созданного в самой Латинской Америке. Усиление подобной тенденции заметно прежде всего в Аргентине, где платформа Cine.ar Play предоставляет доступ к более чем 700 местным программам в сервисе VOD и имеет более 700 тысяч зарегистрированных пользователей. Она также предлагает транзакционный VOD (TVOD) сервис, предоставляющий возможность познакомиться с последними премьерами, а также только что запустила бесплатный международный каталог программ. Retina Latina, финансируемая министерством культуры Колумбии, является бесплатным сервисом VOD, который составляет конкуренцию на местном рынке сo 160 фильмами, созданными в стране. В Чили имеется платформа Ondamedia, поддерживаемая Consejo Nacional de la Cultura y las Artes (Национальный Совет по Культуре и Искусству), и имеет в своем распоряжении более 300 наименований, а в Уругвае ведущий оператор сотовой связи Antel, принадлежащий государству, только что поддержал запуск платформы ClickVeo!. Мексика не имеет собственной общественной платформы, но Instituto Mexicano de Cinematografia (Мексиканский институт Кинематографии) спонсирует пакет контента на SVOD-платформе Filmin Latino, позволяя подписчикам получить доступ к бесплатному местному каталогу из почти 1000 наименований. «В отрасли, где ОТТ-предложение растет, потребители, пользующиеся несколькими экранами, стали более требовательными. OTT-предложения должны быть разнообразными, а качество контента является одним из их отличительных факторов. Местный контент демонстрирует близость к аудитории и позволяет платформе охватить больше местных режиссеров, актеров и продюсеров», - подчеркивает Томас Генари, представляющий руководство Business Bureau.

-

«М.Видео» и «Эльдорадо» оценили российский рынок ноутбуков за девять месяцев 2017 года. Доля онлайн-продаж портативных компьютеров составила 26%. Онлайн-продажи ноутбуков в России за девять месяцев 2017 года достигли 15,1 млрд рублей и 453 тысяч штук, показав прирост относительно аналогичного периода прошлого года на 14% в денежном выражении и почти на 17% в штуках. Доля интернет-продаж в сегменте лэптопов достигла рекордного значения: за девять месяцев 2017 года она составила 26%. То есть, каждый четвёртый ноутбук в России приобретается через интернет. Всего в январе-сентябре 2017 года россияне купили 1,8 млн ноутбуков на 55 млрд рублей. Рынок лэптопов вырос на 4% в штуках и 3% в деньгах по сравнению с тремя кварталами прошлого года. Таким образом, средняя стоимость ноутбука за девять месяцев 2017 года составила 31 тыс. рублей – на уровне аналогичного периода прошлого года. Средний чек онлайн – на 10% выше. В топ-5 самых популярных у российских пользователей брендов лэптопов входят Acer, Asus, Dell, HP, Lenovo. На «М.Видео» и «Эльдорадо» приходится примерно треть российского рынка ноутбуков. За девять месяцев онлайн-продажи «М.Видео» выросли на 33% в штуках, а в третьем квартале рост онлайна превысил 70%, вдвое быстрее рынка. В «Эльдорадо» пользуются популярностью устройства с большими экранами – за девять месяцев 2017 продажи ноутбуков с диагональю 15-16,9 и 17 дюймов в среднем показали рост на 32%. Наибольшую динамику на российском рынке лэптопов демонстрирует сегмент медиабуков. Это бюджетные устройства с базовым набором технических параметров и небольшим объёмом памяти, ориентированные на работу с офисными программами и хранение данных в облачных сервисах. Продажи медиабуков в январе-сентябре 2017 года выросли более чем на 100% по сравнению с прошлым годом. Также растёт сегмент классических лэптопов с диагональю экрана от 12 до 15 дюймов, которые заменяют пользователям стационарные компьютеры. Рынок игровых ноутбуков продолжает наращивать обороты. Объем рынка в штуках за девять месяцев 2017 года вырос более чем в 2,5 раза до 78 000 штук. Наибольшие темпы роста рынок продемонстрировал в третьем квартале (прирост более 200%). Все крупнейшие производители ноутбуков развивают свои игровые линейки. Если в 2016 году 80% рынка занимали два бренда – ASUS и MSI, то теперь в конкурентную борьбу за геймеров активно включились Dell, HP и Lenovo. По итогам девяти месяцев 2017 года именно три последних бренда показывают положительную динамику и совокупно занимают около 35% рынка игровых лэптопов.Доля Dell выросла вдвое относительно 2016 года, а доли HP и Lenovo – втрое.

-

Число пользователей SVoD во Франции выросло на 40% в 2017 году главным образом благодаря платформе Netflix, опередившей французских коллег Canalplay и SFR Play, а также сервис Amazon Prime Video, который недавно был запущен в стране. По данным института Mediametrie, около 21% пользователей Интернета сейчас подписаны на SVoD, по сравнению с 15% год назад.Также представлены следующие данные: Игроки рынка SVoD повысили узнаваемость своего бренда, и 9 из 10 жителей Франции теперь могут назвать хотя бы одну платформу SVoD. 83% подписчиков SVoD допускают обмен подпиской, по крайней мере, с одним другим человеком. Также допускается, что одной подпиской будут пользоваться несколько человек. 44% подписчиков ежедневно просматривают контент в сервисе SVoD. Французская аудитория смотрит эксклюзивный контент, особенно популярны сериалы Narcos («Нарко») и Stranger Things («Очень странные дела») на Netflix, а также Medicis («Медичи») и Riviera («Ривьера») на SFR Play. Французские пользователи ссылаются на персонализированную библиотеку, просмотр в автономном режиме, бесплатный просмотр и простую отмену, поскольку в противном случает можно воспользоваться платформами SVoD.

-

Удержание зрителей посредством персонализированной доставки контента и целевой рекламы станет ключом к минимизации оттока на ОТТ-рынке, в то время как ценообразование и технологические инновации будут играть важную роль в развитии рынка в течение следующих пяти лет, говорится в докладе по исследованию от аналитической компании Frost & Sullivan. Аналитики дают свои прогнозы и утверждают, что конвергентные видеосервисы станут реальностью, а нарастающая конкуренция будет разрушительной. Они считают, что медиа-индустрия в Европе претерпевает быстрые изменения с ростом популярности видеосервисов OTT. В докладе также отмечается, что все более распространенные возможности подключения, продвинутые потребители и инициативы в области регулирования на цифровом едином рынке (DSM) усилили конкуренцию между несколькими международными компаниями, локальными стартапами, операторами платного телевидения и вещателями, предлагающими собственные OTT-сервисы. Frost & Sullivan считают, что региональные тенденции, формирующие европейский рынок OTT-видеосервисов, заключаются в том, что уже стало фактом принятие OTT-видео потребителями в западноевропейских странах, таких как Великобритания, Франция и Нидерланды. Аналитики полагают, что показатель CAGR на этих рынках составит около 15% в базовой телеаудитории, а новые участники рынка нацелятся на меньший процент населения с нишевыми предложениями. И, напротив, согласно данным доклада "European Over the Top (OTT) Video Services Market Forecast", в который вошли такие рынки, как Германия, Польша, Италия и страны Скандинавии, и которые проходят начальную стадию роста, о чем свидетельствуют все большее число запусков новых сервисов и завязывание партнерских связей в регионе, прогнозируется рост показателя CAGR до уровня выше 20%.

-

Объем рынка публичных точек доступа Wi-Fi в России в 2017 году вырос до 3,6 млрд рублей. Это на 23% больше, чем годом ранее согласно нового исследования "ТМТ Консалтинг". Драйвером роста стали проекты на транспорте и в сегменте B2G (бюджетные учреждения), на который пришлось 48% рынка. На сегмент B2C (пользователи) приходится 24%, сегмент B2B (бизнес-клиенты) – еще 28%. При этом по доходам бизнес-сегмент является самым неприбыльным, принося лишь 3% доходов операторам. Больше всего компании зарабатывают на обычных пользователях (54%) и пользователях в госучреждениях (48%). Количество общественных точек доступа по технологии Wi-Fi выросло на 13% - до 96 тыс. Среди операторов в этом направлении лидируют "МаксимаТелеком", "ВымпелКом" и "ЭР-Телеком".