Поиск

Показаны результаты для тегов 'платное'.

Найдено: 42 результата

-

Управление федеральной антимонопольной службы (УФАС) по Чувашии признало ненадлежащей рекламу местного оператора «Инфолинк». Компания распространяла листовки с символикой чемпионата мира по футболу, в которых предлагала подключить цифровое телевидение. О ненадлежащей рекламной информации с символикой ФИФА сообщил некий гражданин. Он также предоставил ведомству листовку, которая содержала данную рекламу. В решении УФАС говорится, что в рекламных материалах провайдер предлагал приобрести на особых условиях ТВ-приставку для просмотра более 170 кабельных телеканалов. Эти листовки распространялись в нескольких многоквартирных домах в Новоюжном райне Чебоксар с 18 по 20 июня. Чувашское УФАС признало рекламу «Инфолинк» ненадлежащей. Материалы дела переданы уполномоченному должностному лицу для возбуждения дела об административном правонарушении.

Управление федеральной антимонопольной службы (УФАС) по Чувашии признало ненадлежащей рекламу местного оператора «Инфолинк». Компания распространяла листовки с символикой чемпионата мира по футболу, в которых предлагала подключить цифровое телевидение. О ненадлежащей рекламной информации с символикой ФИФА сообщил некий гражданин. Он также предоставил ведомству листовку, которая содержала данную рекламу. В решении УФАС говорится, что в рекламных материалах провайдер предлагал приобрести на особых условиях ТВ-приставку для просмотра более 170 кабельных телеканалов. Эти листовки распространялись в нескольких многоквартирных домах в Новоюжном райне Чебоксар с 18 по 20 июня. Чувашское УФАС признало рекламу «Инфолинк» ненадлежащей. Материалы дела переданы уполномоченному должностному лицу для возбуждения дела об административном правонарушении. -

Количество подписчиков платного телевидения в Германии увеличилось с 7,5 млн. (2016 год) до 7,7 млн. в 2017 году, а в Германии, Австрии и Швейцарии общее число подписчиков выросло с 8,4 млн. до 8,7 млн. человек. Такие показатели были представлены Немецкой коммерческой телевещательной ассоциацией VAUNET (ранее VPRT) в Мюнхене в аналитическом докладе по состоянию рынка "Pay-TV in Germany 2018". В 2018 году ассоциация прогнозирует в Германии увеличение на 0,2-0,3 млн. человек примерно до 8 млн. подписчиков платного телевидения; тогда во всем немецкоязычном регионе будет около 9 миллионов подписчиков. Доходы платного ТВ и платного "видео по запросу" в Германии увеличились в прошлом году на 15% до 3,1 млрд. евро (2016 год: 2,7 млрд. eвро) и 3,5 млрд. евро на трех немецкоязычных рынках (2016 год: 3 млрд. евро). Эти цифры включают доходы платного телевидения, которые выросли на 7% до 2,3 млрд. евро в Германии и до 2,6 млрд. евро в Германии, Австрии и Швейцарии. В 2018 году ассоциация прогнозирует дальнейшее увеличение доходов платного телевидения в немецкоязычных странах примерно на 4-5%, а доходы от "видео по запросу" - примерно на 20%, и, следовательно, общие доходы платного телевидения и платного "видео по запросу" - на 8-10% до 3,8 млрд. евро.

-

Двое из пяти пользователей интернета в Германии (37%) cмотрят в потоковом режиме фильмы и сериалы на платных порталах "видео по запросу", таких как Netflix, Amazon Prime Video, Sky Ticket или maxdome. В прошлом году этот показатель составлял всего 29%. Нынешний результат получен путем опроса 1 007 человек в возрасте от 14 лет и старше. Опрос проводился отраслевой ассоциацией Bitkom. Молодые люди в возрасте от 14 до 29 лет особенно любят потоковое видео: в этой возрастной группе почти каждый второй (46%) смотрит в потоковом режиме сериалы и фильмы через платные порталы. Среди 30-49-летних четверо из десяти (39%) делают это же самое, среди 50-64-летних - каждый третий (32%). В то время как в последние годы в основном молодые пользователи интернета были привлечены низкой шкалой цен к просмотру сериалов и фильмов, теперь и люди старшего поколения все чаще пользуются такими предложениями. В поколении 65+ каждый пятый интернет-пользователь (20%) получает доступ к просмотру фильмов и сериалов через платные видеопотоковые сервисы. В 2016 году таких было всего 8%, в 2017 году - 13%. Четыре из десяти потоковых пользователей сервисов "по запросу" (40%) также используют функцию загрузки, позволяющую сохранять и просматривать фильмы и сериалы в автономном режиме.

-

По словам экспертов компании-регулятора ANCOM, в Румынии сейчас почти 100%-й уровень проникновения платных ТВ-каналов. По состоянию на конец 2017 года, на 100 домашних хозяйств приходилось 99,6 подписки на сервисы платного телевидения, а кабельный прием, которым пользовались 5 миллионов абонентов, был самым популярным средством приема, и его показатели продолжают расти. С другой стороны, прием сервисов IPTV увеличился на 24% в 2017 году. Общее количество подписок на платное ТВ увеличилось на 3% и достигло 7,54 млн. к концу 2017 года. Проникновение в городской местности составило 103,9 на 100 домашних хозяйств, тогда как в сельских районах показатель составил 94 на 100 домашних хозяйств. Количество абонентов кабельного телевидения выросло на 5% и достигло 5 миллионов, а количество абонентов DTH сократилось на 4% до 2,3 миллиона. По состоянию на конец 2017 года, насчитывалось 120 тысяч подписчиков IPTV. В городских районах 82% подписчиков платного телевидения выбрали кабель, а DTH - 15%. В сельских районах DTH предпочли 54%, а 45% выбрали кабель. Подписку на цифровые сервисы оформили 4,7 млн. человек, что составило 63% от общей абонентской базы. В DTH доля подписок на цифровые сервисы составляет 49%, далее следуют кабельное ТВ с 48% и IPTV с 3%.

-

В отличие от ситуации в США, в Европе растет число подписок на онлайн-сервисы "видео по запросу", однако данные сервисы далеко не заменяют платное телевидение и приобретаются в основном в качестве дополнения к видео-развлекательным предложениям, говорится в исследованиях от компании Kagan. Исследование, проведенное исследовательским подразделением S & P Global Market Intelligence из TMT, показало, что в Соединенном Королевстве за последние два года использование онлайн-сервисов SVOD интернет-домохозяйствами выросло на 7 процентных пунктов и составило 56%. Германия и Франция также продемонстрировали позитивный рост за тот же период времени, хотя здесь процесс идет намного медленнее, чем в Британии. Опрос, проведенный в 2017 году, показал, что 44% интернет-домохозяйств в Германии и 35% во Франции использовали онлайн-сервис SVOD за последние три месяца. Потребители также часто использовали более одного онлайн-видеосервиса. В Великобритании 28% интернет-домохозяйств сообщили о дополнительной подписке на SVOD в течение 2017 года, тогда как только 12% заявили, что в прошлом году они отказались от подписки на онлайн-видеосервис. Подобные результаты были отмечены и в Германии, где 26% оформили дополнительную подписку на SVOD и лишь 10% снизили число подписок на сервисы. Даже во Франции, где использование онлайн-сервисов SVOD остается относительно низким, добавилось 17%, но в прошлом году 6% отказались от сервисов SVOD. Результаты исследования Kagan, проведенного в 2015 году, показали, что большинство (55%) домохозяйств, пользующихся мультиканальным ТВ в Великобритании, подписалось, по крайней мере, один онлайн-сервис SVOD. К 2017 году использование SVOD среди домашних хозяйств, пользующихся платным ТВ, увеличилось до 61%.

-

По данным Kagan S&P Global Market Intelligence, с 2000 года в США средний скорректированный в связи с инфляцией счет за платное телевидение увеличился на 74%. Это говорит о том, что многоканальная доступность видео в Штатах резко упала с начала тысячелетия, снижая уровень проникновения видеосервисов, особенно среди более наиболее экономически уязвимых семей. Предлагаемый номинальный среднемесячный счет одного подписчика на многоканальное предложение по кабельным, спутниковым и телекоммуникационным платформам, рассматриваемый как среднемесячный счет на многоканальный пакет в США, вырос по показателю CAGR на 5,5% в период между 2000 и 2017 годами. Однако также выяснилось, что многоканальные предложения значительно изменились с 2000 года, стало гораздо больше сетей и продвинутых сервисов, таких как "видео по запросу", сервисы DVR и улучшенные пользовательские интерфейсы, при этом подавляющее большинство пакетов доставляется данными сервисами подписчикам в цифровом виде и в формате HD.

-

Число подписок на платное телевидение на Ближнем Востоке и в Северной Африке (регион MENA) упало на 21% в 2017 году в результате политических потрясений в Персидском заливе. Таковы данные новых исследований от IHS Markit. Данные говорят о том, что платное телевидение теперь принимается в 4,2 миллиона домов в странах региона MENA, а в 2016 году подписная база составляла более 5 миллионов. Показатели по подпискам на сервисы онлайн-видео выглядят гораздо лучше и составляли 1,38 миллиона к концу 2017 года, рост на 48% по сравнению с 2016 годом, сообщают аналитики. Примечательно, что впервые онлайн-видеосервисы привлекли более миллиона клиентов в арабском мире. Однако рынок платного телевидения в регионе в целом пострадал от запрета на оформление новых подписок на Катарскую платформу платного телевидения beIN Media в Саудовской Аравии, Египте и Бахрейне после того, как эти три страны разорвали политические связи с Катаром в июне 2017 года. ОАЭ, которые также участвовали в блокаде Катара, позже вновь открыли свой рынок для пакетов платного ТВ от beIN Media. По прогнозам, число подписок в регионе MENA на OTT-сервисы будет расти с совокупным ежегодным темпом роста (CAGR) 34,4% в течение шести лет, достигнув пяти миллионов в 2022 году. В 2017 году число подписок на ОТТ составляло одну треть от числа подписок на платное ТВ. Эта доля возрастет до 50% в 2020 году и до 67% в 2022 году, считают аналитики. Доход от онлайн-видео вырос на 44% в годовом исчислении, впервые превысив планку в $100 млн. в 2017 году. Ожидается, что доход достигнет $500 млн. в 2022 году, а показатель CAGR составит 36,6%.

-

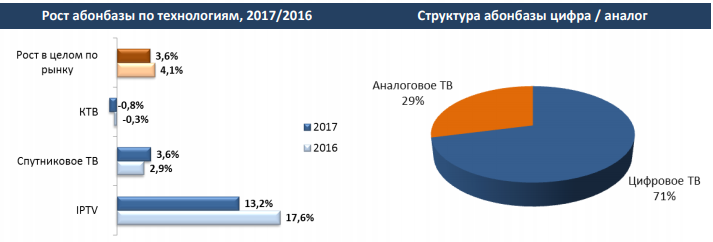

Абонентская база спутникового ТВ увеличилась на 3,6%, тогда как у кабельного ТВ наблюдалось снижение числа абонентов на 0,8%. При этом на кабельное ТВ приходится 43% аудитории, на спутниковое — 39%, на IPTV — 18%. Суточный охват тематических каналов он остается стабильным и с 2013 года варьируется в пределах +/-1-2 п.п. Несмотря на то что охват тематических каналов в 4 раза ниже национальных, его невысокие значения компенсируются более низким уровнем рекламного шума, и это положительно влияет на заметность рекламы. Последние три года доля тематического ТВ в общем телесмотрении растет. В 2017 году она достигла 16%. При этом тенденцию роста можно назвать стабильной (+1-2 п.п. ежегодно). «На сегодняшний день по своему охвату тематическое ТВ близко к онлайн-видеоплощадкам, лишь немного уступая в процентах. Возможно, в дальнейшем их ждёт параллельное развитие, например, через платформу Smart TV», — отмечает Анна Мазурина, гендиректор Initiative, CEO Mediabrands Russia. Аудитория тематического ТВ отличается своей разнообразностью, здесь шире представлены дети младше 17 лет, взрослые в возрасте 25-54 лет и мужчины. Именно возможность охвата труднодостижимых узких аудиторий и более точное попадание в нужную целевую аудиторию является весомым преимуществом тематического ТВ как рекламоносителя. По итогам 2017 года суммарный рекламный бюджет тематического ТВ достиг 5,3 млрд. рублей. В 2018 году эксперты АДВ прогнозируют, что расходы рекламодателей увеличатся до 6,6 млрд. рублей. Стабильными остаются предпочтения аудитории тематического ТВ по жанрам. Наибольший интерес у зрителей по-прежнему вызывают сериалы, кино и познавательные программы. TOP 10 тематических каналов по суточному охвату (все 12-64, 100000+) выглядит следующим образом: ОТР (7,9%), «Мир» (7,8%), «Дом Кино» (6,2%), «ТВ 1000 Русское Кино» (5,3%), «ТВ 1000» (4,2%), «Мульт» (4%), «Русский роман» (3,7%), Discovery (3,4%), «ТВ 1000 Action» (3,1%), РБК ТВ (2,9%). Наиболее заметное снижение охвата наблюдалось у новостных каналов: с 6,8% до 5,3%. Среди музыкальных каналов наибольший рост охвата зафиксирован у ТНТ Music (+133%). «Рекламный рынок тематического ТВ продолжает свое восстановление после кризисного периода и запрета рекламы в 2015 году. В прошлом году рост составил 36%. Однако динамика роста замедлилась по сравнению с 2016 годом. Мы ожидаем, что в текущем году рекламный рынок тематического ТВ вырастет на 25%», — добавляет Анна Мазурина.

-

Потребители 18-34 лет, составляющие 53% взрослых граждан США, пользуются живым потоковым, доставляемым через интернет, сервисом платного ТВ (например, Sling TV, DirecTV Now, PlayStation Vue, Hulu с Live TV или You Tube TV). Таковы данные Leichtman Research Group. В целом, 11% взрослых людей в возрасте 18-44 лет в настоящее время пользуются сервисом платного ТВ в Интернете, а вот людей старше 45-ти лет, пользующихся таким же сервисом, всего 3%. Среди всех тех, кто пользуется сервисами платного ТВ, доставляемого через интернет, 93% также имеют подписку на видеосервис "по запросу" (SVOD) от Netflix, Amazon Prime или Hulu. Кроме того, у 49% подписчиков платного телевидения, доставляемого через интернет, имеется телевизионная антенна для просмотра эфирного телевизионного вещания, а 35% также пользуются сервисом платного телевидения от традиционного (кабельного, спутникового или Telco) провайдера.

-

Стоимость услуг платного ТВ в 2017 году в России оказалась самой низкой среди двадцати крупнейших по ВВП стран мира. К такому выводу пришло агентство Telecom Daily, сравнившее показатели ARPU в разных странах. В России средний ежемесячный чек на абонента платного ТВ составил $2,95. Чуть менее дешевая услуга - в Индии, где пользователи платят $3,9. В топе списка оказались США ($112,7), Австралия и Канада ($67) и Великобритания ($44). Одна из стран в двадцатке крупнейших по ВВП - Иран - оказалась не охваченной в исследовании из-за того, что агентству не удалось обнаружить данные по ней. Гендиректор Telecom Daily Денис Кусков считает, что низкая стоимость услуг платного ТВ в России обусловлена высокой конкуренцией на рынке и "ценовыми войнами" между операторами. Кроме того, в числе причин подобной - развитое эфирное ТВ и возможность использовать коллективные антенны в домах, отмечает аналитик "ТМТ Консалтинга" Елена Крылова. Оба эксперта считают, что за счет повышения тарифов наращивать ARPU у российских операторов не получится, потому что насыщение рынка велико и абоненты уйдут к другим операторам. Однако провайдеры могут нарастить доходы за счет дополнительных платных сервисов, таких как видео по запросу (VOD). Как ранее отмечал "ТМТ Консалтинг", в 2017 году ARPU платного ТВ вырос на 6%. На рост повлияли повышение тарифов некоторых операторов, вытеснение с рынка мелких игроков и переток абонентов к крупным, рост популярности дополнительных сервисов. Кроме того, выросло число абонентов-юрлиц с более высоким ARPU.

-

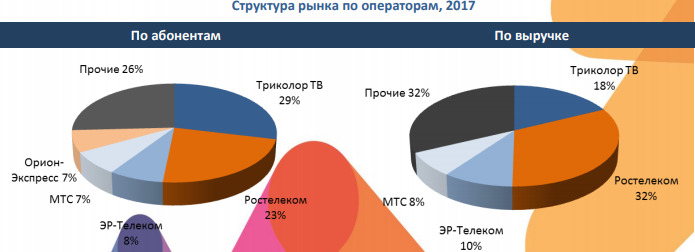

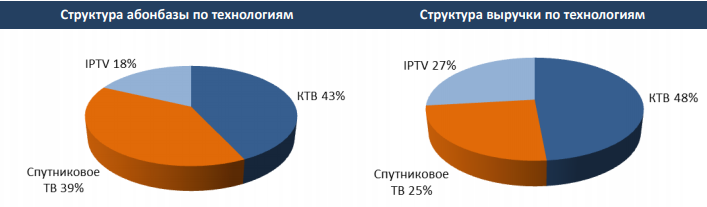

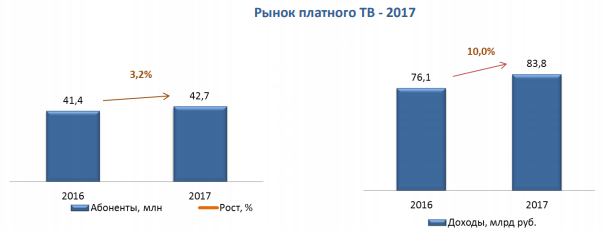

В 2017 году рынок платного ТВ вновь продемонстрировал хорошую динамику: по предварительным оценкам «ТМТ Консалтинг», число абонентов выросло за год на 3,2% до 42,7 млн, проникновение услуги превысило 75%. Выручка увеличилась на 10,0% до 83,8 млрд руб. Причинами роста выручки стали как увеличение абонентской базы операторов, так и повышение ARPU на 6% со 156 руб. до 166 руб. Причинами роста среднего счета стали: Повышение тарифов рядом операторов. Так, была увеличена ежемесячная абонентская плата для пользователей крупнейших городских сетей в Москве и Санкт-Петербурге операторами «Ростелеком» и «Акадо». Вытеснение с рынка мелких локальных операторов, переток пользователей от них к более крупным операторам (чаще всего, к мультисервисным провайдерам), предлагающим услугу интерактивного ТВ с большим числом телеканалов по более высоким тарифам. Рост популярности дополнительных сервисов в рамках услуги платного ТВ — таких, как VoD, отложенный просмотр, мультирум, мультиплатформенность. Операторы расширяют контентное предложение за счет сотрудничества с онлайн-кинотеатрами, ввода подписок и тематических пакетов. Рост числа абонентов-юридических лиц с более высоким, чем у физлиц, ARPU. Крупнейшие игроки — в первую очередь, «Триколор ТВ», «Ростелеком», МТС — стали активнее продвигать услугу платного ТВ корпоративным клиентам. Чтобы привлечь высокодоходных абонентов (гостиницы, спортбары), операторы формируют специализированные предложения для различных целевых групп, пакетируют ТВ с другими услугами связи. Технологии Число подписчиков платного ТВ за год увеличилось на 1,3 млн. Больше всего (на 0,9 млн) выросла абонентская база в IPTV-сегменте. Темпы роста спутникового ТВ в 2017 году оказались выше, чем годом ранее благодаря МТС, начавшей в 2017 году активное продвижение спутниковой технологии. Число абонентов кабельного ТВ сокращается третий год подряд: к концу 2017 года услугой пользовались на 150 тыс. домохозяйств меньше, чем в начале года. Следует отметить, что отток абонентов наблюдается только в сегменте аналогового КТВ: за год телевидение в аналоговом формате перестали смотреть (отключились совсем либо переключились на цифру) более полумиллиона домохозяйств. В итоге к концу года почти треть всех абонентов КТВ получали услугу в цифровом качестве. В результате доля цифровых абонентов в абонентской базе всего платного ТВ выросла еще на 3 п.п. до 71%. По итогам года доля кабельного ТВ в абонентской базе снизилась еще на 2 п.п, на столько же выросла доля IPTV. В структуре выручки КТВ потеряло 3 п.п, но на эту технологию все еще приходится почти половина рынка, спутниковое ТВ и IPTV делят оставшийся рынок в сопоставимых долях. Операторы Рост рынка происходил за счет операторов из ТОП-5: суммарное число их абонентов выросло почти на 1,5 млн. В то же время прочие операторы потеряли почти 130 тысяч. Все операторы из ТОП-5 увеличили за год абонентскую базу. Лидером по числу новых пользователей вновь стал «Ростелеком»: оператор растет за счет подключения к IPTV (свыше 600 тыс. новых абонентов за год). В то же время абонентская база КТВ у оператора продолжает сокращаться — за три последних года от услуги отключились 350 тыс. домохозяйств. Еще два оператора — МТС и «ЭР-Телеком» продемонстрировали схожий рост как в абсолютных, так и в относительных показателях. Причины положительной динамики, однако, были разными: «ЭР-Телеком» вырос в основном за счет M&A (среди приобретений — крупнейший новосибирский оператор «Новотелеком», петербургский и екатеринбургский активы «Акадо»). МТС активно продвигал услугу спутникового ТВ (прирост за год составил около 300 тыс. абонентов) и услугу IPTV в Москве (МГТС). Абонентские базы спутниковых операторов — «Триколор ТВ» и «Орион-Экспресс» — выросли незначительно по сравнению с показателями прошлых лет. Растущую конкуренцию провайдерам спутникового ТВ составляет сегодня цифровое эфирное ТВ. Поскольку возможности по привлечению новых абонентов на рынке ограничены, «Триколор ТВ» решил выйти за рамки монопродуктовой бизнес-модели и предложить своим абонентам единое цифровое пространство развлечений и сервисов (новая стратегия получила название digital lifestyle). В Москве высокие темпы роста (около 27%) продолжает показывать оператор IPTV МГТС (дочерняя компания МТС). За год компанией было подключено наибольшее, чем когда-либо ранее, число абонентов (120 тыс.) — абонентская база МГТС выросла до 570 тыс. Это позволило ей стать 3-м по величине московским оператором с долей 10%. Прогноз развития рынка в 2018 году В 2018 году абонентская база продолжит расти: и у IPTV, и у спутникового ТВ еще имеется потенциал. Сокращение абонентов аналогового КТВ, безусловно, будет влиять на рынок, но пока оно не нивелирует роста в других сегментах. По прогнозам «ТМТ Консалтинг», к концу 2018 года число подписчиков вырастет на 1,8% до 43,5 млн. Проникновение услуги превысит 76%. Темпы роста выручки снизятся до 6,0%. Объем рынка по итогам 2018 года приблизится к 90 млрд руб.

В 2017 году рынок платного ТВ вновь продемонстрировал хорошую динамику: по предварительным оценкам «ТМТ Консалтинг», число абонентов выросло за год на 3,2% до 42,7 млн, проникновение услуги превысило 75%. Выручка увеличилась на 10,0% до 83,8 млрд руб. Причинами роста выручки стали как увеличение абонентской базы операторов, так и повышение ARPU на 6% со 156 руб. до 166 руб. Причинами роста среднего счета стали: Повышение тарифов рядом операторов. Так, была увеличена ежемесячная абонентская плата для пользователей крупнейших городских сетей в Москве и Санкт-Петербурге операторами «Ростелеком» и «Акадо». Вытеснение с рынка мелких локальных операторов, переток пользователей от них к более крупным операторам (чаще всего, к мультисервисным провайдерам), предлагающим услугу интерактивного ТВ с большим числом телеканалов по более высоким тарифам. Рост популярности дополнительных сервисов в рамках услуги платного ТВ — таких, как VoD, отложенный просмотр, мультирум, мультиплатформенность. Операторы расширяют контентное предложение за счет сотрудничества с онлайн-кинотеатрами, ввода подписок и тематических пакетов. Рост числа абонентов-юридических лиц с более высоким, чем у физлиц, ARPU. Крупнейшие игроки — в первую очередь, «Триколор ТВ», «Ростелеком», МТС — стали активнее продвигать услугу платного ТВ корпоративным клиентам. Чтобы привлечь высокодоходных абонентов (гостиницы, спортбары), операторы формируют специализированные предложения для различных целевых групп, пакетируют ТВ с другими услугами связи. Технологии Число подписчиков платного ТВ за год увеличилось на 1,3 млн. Больше всего (на 0,9 млн) выросла абонентская база в IPTV-сегменте. Темпы роста спутникового ТВ в 2017 году оказались выше, чем годом ранее благодаря МТС, начавшей в 2017 году активное продвижение спутниковой технологии. Число абонентов кабельного ТВ сокращается третий год подряд: к концу 2017 года услугой пользовались на 150 тыс. домохозяйств меньше, чем в начале года. Следует отметить, что отток абонентов наблюдается только в сегменте аналогового КТВ: за год телевидение в аналоговом формате перестали смотреть (отключились совсем либо переключились на цифру) более полумиллиона домохозяйств. В итоге к концу года почти треть всех абонентов КТВ получали услугу в цифровом качестве. В результате доля цифровых абонентов в абонентской базе всего платного ТВ выросла еще на 3 п.п. до 71%. По итогам года доля кабельного ТВ в абонентской базе снизилась еще на 2 п.п, на столько же выросла доля IPTV. В структуре выручки КТВ потеряло 3 п.п, но на эту технологию все еще приходится почти половина рынка, спутниковое ТВ и IPTV делят оставшийся рынок в сопоставимых долях. Операторы Рост рынка происходил за счет операторов из ТОП-5: суммарное число их абонентов выросло почти на 1,5 млн. В то же время прочие операторы потеряли почти 130 тысяч. Все операторы из ТОП-5 увеличили за год абонентскую базу. Лидером по числу новых пользователей вновь стал «Ростелеком»: оператор растет за счет подключения к IPTV (свыше 600 тыс. новых абонентов за год). В то же время абонентская база КТВ у оператора продолжает сокращаться — за три последних года от услуги отключились 350 тыс. домохозяйств. Еще два оператора — МТС и «ЭР-Телеком» продемонстрировали схожий рост как в абсолютных, так и в относительных показателях. Причины положительной динамики, однако, были разными: «ЭР-Телеком» вырос в основном за счет M&A (среди приобретений — крупнейший новосибирский оператор «Новотелеком», петербургский и екатеринбургский активы «Акадо»). МТС активно продвигал услугу спутникового ТВ (прирост за год составил около 300 тыс. абонентов) и услугу IPTV в Москве (МГТС). Абонентские базы спутниковых операторов — «Триколор ТВ» и «Орион-Экспресс» — выросли незначительно по сравнению с показателями прошлых лет. Растущую конкуренцию провайдерам спутникового ТВ составляет сегодня цифровое эфирное ТВ. Поскольку возможности по привлечению новых абонентов на рынке ограничены, «Триколор ТВ» решил выйти за рамки монопродуктовой бизнес-модели и предложить своим абонентам единое цифровое пространство развлечений и сервисов (новая стратегия получила название digital lifestyle). В Москве высокие темпы роста (около 27%) продолжает показывать оператор IPTV МГТС (дочерняя компания МТС). За год компанией было подключено наибольшее, чем когда-либо ранее, число абонентов (120 тыс.) — абонентская база МГТС выросла до 570 тыс. Это позволило ей стать 3-м по величине московским оператором с долей 10%. Прогноз развития рынка в 2018 году В 2018 году абонентская база продолжит расти: и у IPTV, и у спутникового ТВ еще имеется потенциал. Сокращение абонентов аналогового КТВ, безусловно, будет влиять на рынок, но пока оно не нивелирует роста в других сегментах. По прогнозам «ТМТ Консалтинг», к концу 2018 года число подписчиков вырастет на 1,8% до 43,5 млн. Проникновение услуги превысит 76%. Темпы роста выручки снизятся до 6,0%. Объем рынка по итогам 2018 года приблизится к 90 млрд руб.

-

Доля платного ТВ в Испании в январе достигла 22,8%, что является самым высоким показателем за всю историю, о чем сообщила фирма Barlovento Comunicacion. IPTV заняло вторую позицию с 10,1%, затем следует кабельное ТВ с 9,8% и спутниковое ТВ с 2,8%. DTT - наиболее используемая система доставки сигнала для просмотра телевизора в Испании с долей в 76,8%. Испанцы проводят 261 минуту в день перед телевизором, из которых 255 минут были потрачены на просмотр линейного телевидения. По словам экспертов Barlovento, более 32,9 миллиона испанцев смотрят телевизор ежедневно. Потенциальные зрители в стране составляют 44,6 млн. человек. 1 млн. 349 тысяч испанцев, однако, заявили, что не смотрели ни единой минуты телевидения в январе.

-

В Великобритании отмечается некоторое увеличение количества жалоб, поступивших на крупные телекоммуникационные компании и провайдеров платного ТВ. По данным за три месяца до сентября 2017 года, регулятор Ofcom сообщил, что количество жалоб на стационарные и платные ТВ-сервисы выросло, в то время как число жалоб в отношении широкополосных сервисов и мобильных сервисов, плата за которые поступает ежемесячно, осталось прежним. На TalkTalk, Plusnet и BT пришло большинство жалоб, в то время как Virgin Media, принадлежащая BT, EE и Sky получили их меньше всех. Ofcom осуществляет свои расчеты по количеству жалоб на 100 тысяч клиентов. Джейн Рамбл, директор по вопросам потребительской политики Ofcom, сказала: «Мы освещаем, как работают разные провайдеры, и ясно, что многим нужно расширять свою работу в отношении качества обслуживания и обработки жалоб. Люди рассчитывают на высокие стандарты со стороны своих поставщиков, и компании должны ставить запросы своих клиентов на первое место». Как правило, именно на работу широкополосных и стационарных сервисов приходит большинство жалоб.

-

Ожидается, что телекоммуникационный рынок Бразилии вырастет почти на 20% до 2022 года, говорят аналитики компании Frost & Sullivan. Платное телевидение при этом является ключевым фактором, влияющим на развитие отрасли. В недавнем аналитическом отчете фирмы отмечается, что экономическая неопределенность, налоговая нагрузка, сокращение технологических циклов, снижение прибыльности и разрушительная конкуренция - это те несколько факторов, которые удерживают рост бразильского рынка. В отчете указывается, что несмотря на общее снижение традиционных доходов, возможности роста можно найти в нетрадиционных сервисах, таких как аналитика больших массивов данных и Интернет вещей (IoT). Тем не менее, компания Frost & Sullivan прогнозирует, что общий доход рынка телекоммуникаций в Бразилии достигнет 45,76 млрд. долларов к 2022 году, что говорит о росте по сравнению с 38 млрд. долларов. полученных в 2016 году. «В платном ТВ, где период окупаемости длительный, DTH-операторы стали более серьезно относиться к анализу кредитных услуг для новых пользователей, к тому же они все чаще сталкиваются с отказом от сервисов тех семей, которые сокращают внутренние расходы домохозяйств из-за экономического кризиса. Таким образом значительно сокращается клиентская база, а также снижаются доходы», - говорит Карина Гонсалвис, аналитик индустрии цифровой трансформации в компании Frost & Sullivan. Фактически в отчете главное место уделено платному телевидению, а о разрушительной конкуренции и передаче данных, говорится как о ключевой проблеме для телекоммуникационных компаний, для которых, в свою очередь, все большей угрозой становятся OTT-провайдеры. За последние два с половиной года в платном ТВ Бразилии наблюдалось снижение числа подписчиков и доходов, при этом наиболее это сказалось на ведущих телекоммуникационных компаниях AT & T, America Movil и Telefonica.

-

18% подписчиков крупнейшего британского оператора BT и 14% клиентов Sky ориентировались в первую очередь на спортивные предложения при выборе оператора и подписки, сообщается в исследовании агентства Ampere Analysis. Среди спортивных фанатов каналы BT за последний месяц смотрели 34% аудитории, а среди остальных подписчиков – только 6%. Фанаты также смотрели каналы Sky на 24% больше остальной аудитории. Половина аудитории спортивных каналов – зрители в возрасте от 35 до 54 лет, однако, спорт популярен у всех поколений, говорят аналитики. 65% спортивной телеаудитории – мужчины, однако в США среди зрителей Национальной футбольной лиги NFL женщин больше, чем среди зрителей Английской премьер-лиги в Британии. Большинство тех, кто смотрит спорт, имеют стабильный доход и, соответственно, являются целевой аудиторией рекламодателей. При этом старшие зрители более склонны смотреть крупные турниры по традиционным видам спорта, а молодежь – нишевые соревнования. Спортивные фанаты более склонны приобретать подписку на платное ТВ: в Великобритании среди них 74% подписчиков ПТВ, в то время как средний показатель составляет 62%. Аналитик Ampere Алексиос Димитропулос считает, что потенциал монетизации спорта на ТВ огромен, однако, необходимо соблюсти баланс между предложением крупных событий, таких, как Лига чемпионов, и нишевых соревнований, которые интересны молодому поколению.

-

Пик цен на платное ТВ в Испании

душман опубликовал тема в Новости операторов связи, кабельного и IPTV

Число пользователей пакетами quint-play с платным телевидением по сравнению с прошлым годом выросло на 15%, сообщает Испанская ассоциация национального спорта и коммуникаций (CNMC). Поскольку платное телевидение продолжает расти беспрецедентными темпами благодаря конвергентным сервисам на базе IP, операторы начинают увеличивать тарифы на свои услуги. Согласно CNMC средняя цена пакетов quint-play (фиксированный голосовой сервис и широкополосный доступ, мобильная связь и информационные сервисы, платное ТВ) достигла 79,1 евро к июню 2017 года, что на 15% больше чем годом ранее. В отчете говорится, что на сервисы quint-play подписана почти треть испанских домов. На эти конвергентные пакеты без платного телевидения цены выросли на 13%, достигнув в среднем 54,2 евро. Несмотря на все более дорогостоящий сервис, платное ТВ зафиксировало рекордный рост за последние два года, отмечает CNMC. С июня 2015 года сервис достиг 30%-го уровня проникновения, то есть с июня 2015 года прирост составил 25%. -

Рынок платного телевидения продолжает расти в Аргентине, повышая как число подписчиков, так и уровень проникновения, в основном за счет провайдеров кабельных сервисов. По последним данным, полученным от Enacom, организации, управляющей телекоммуникационными компаниями страны, к сентябрю 2017 года платное ТВ доставляется в 9,36 миллионов домов, что почти на 200 тысяч больше, чем в начале года, а это означает, что почти 70% домашних хозяйств Аргентины теперь имеют подписку на платное ТВ. Так как Аргентина признана самым развитым рынком в Латинской Америке, рост платного ТВ здесь не был значительным, но он был устойчивым в последние годы, и наибольшего роста достигли кабельные провайдеры, в частности, Cablevision. По данным Enacom, к концу третьего квартала 2013 года кабельное телевидение охватило 6,77 млн. домов, что на 220 тысяч больше чем в январе. В то же время провайдеры ТВ-сервисов на базе DTH охватили 2,59 миллиона домашних хозяйств, а это означает сокращение на 40 тысяч за первые девять месяцев года. Аргентина также является одной из стран Латинской Америки, которая обеспечивает наивысший уровень использования сервисов OTT и "видео по запросу" (VOD). Согласно последним сообщениям 66% интернет-домов в стране регулярно смотрят контент OTT.

-

В 2017 году платное телевидение Италии выросло на 2,7%, став основным источником дохода (40% от общего объема) для телевещательного сектора страны, превысив показатели рекламного сектора. Это основной вывод из доклада “Television Market in Italy 2017-2019” от базирующейся в Риме консалтинговой компании ITMedia Consulting. В докладе указывается, что телевещательный рынок в 2017 году составил 8,1 млрд. евро (-1,1% в течение года), при условии, что сюда включены тарифы на телевизионные лицензии (-10%). Однако, если рассматривать только рекламу (+0,7% в течение года) и платное телевидение, то средний прирост составил 1,6%. Примечательно, что через два года, в 2019 году, широкополосное телевидение станет основной платформой доставки ТВ-контента в 3,5 миллионах домов, и этот показатель превысит показатель охвата подписными сервисами на базе DTT (Mediaset Premium). Консалтинговая компания полагает, что в 2019 году итальянский телевещательный сектор составит 8,4 млрд. евро, в результате среднегодовой темп роста составит 3%. Платное телевидение, несмотря на сокращение сегмента DTT, будет иметь более высокие темпы роста, в отличии от других ресурсов, благодаря широкополосному телевидению, которое будет стимулировать рынок, что укрепит лидирующие позиции платного ТВ. Кроме того, мультиплатформенные и мультиэкранные персонализированные предложения, тематические каналы, нелинейные и VoD-сервисы станут более значительным компонентом ТВ-потребления.

-

Девальвация национальной валюты по отношению к американскому доллару является основной причиной роста цен на платное телевидение в Латинской Америке. Об этом сообщает Competitive Intelligence Unit (CIU). Вместе с тем CIU также ссылается на то, что отсутствие конкуренции и вертикальной интеграции производства и распространения контента также являются важными факторами. По данным CIU, в Уругвае зарегистрирован наибольший рост цен с начала 2015 года, при этом цены на платное телевидение выросли на 27,4%. Рост цен на 23% в Колумбии также выше среднего показателя увеличения по региону, составившего 14,3%. Также Бразилия (13,9%), Мексика (8,7%), Коста-Рика (7,7%) и Чили (4,1%) зафиксировали значительный рост цен за последние пару лет. «В основном это связано с тем, что латиноамериканцы предпочитают международный контент, за который операторы обычно платят в долларах США, - говорится в аналитической записке. - В результате колебания обменного курса оказывают важное влияние на цены для конечных пользователей». Как пояснил CIU, большинство валют Латинской Америки переживают значительную девальвацию с 2015 года, которая особенно сильна в Колумбии (23,6%), Мексике (21,2%), Уругвае (19,1%) и Бразилии (17,9%). Несмотря на то, что CIU не указывает на прямую связь между ростом цен и ростом распространения платного ТВ, другой анализ связал рост цен со стагнацией показателя количества подписок на платное телевидение по всему региону.

-

Исследование от Leichtman Research Group показало, что крупнейшие провайдеры платного телевидения в США, охватывающие около 95% рынка, потеряли около 405 тысяч подписчиков на сетевые видеосервисы в 3 квартале 2017 года. Это - большой скачок по сравнению с потерей в почти 250 тысяч подписчиков в 3 квартале 2016 года. В настоящее время ведущие провайдеры платного телевидения имеют 92,2 миллиона подписчиков, а их показатели по отдельным сегментам отстают от показателей шести ведущих кабельных компаний (Comcast, Charter, Altice, Mediacom, Cable ONE и одной неназванной частной компании), так как их потери составили около 290 тысяч подписчиков в 3 квартале 2017 года, что значительно превосходит потери, составившие почти 90 тысяч подписчиков в 3 квартале 2016 года. Вместе они имеют 48,1 млн. подписчиков. Сервисы спутникового телевидения (DISH Network и DirecTV) имеют около 32,3 млн. подписчиков после их наибольших чистых потерь за все время. Они потеряли около 475 тысяч подписчиков в 3 квартале 2017 года - по сравнению с приростом около 5 тысяч человек годом ранее. DirecTV, в частности, пострадал и потерял 251 тысячу, по сравнению с приростом в 323 тысячи в третьем квартале 2016 года. В то же время телекоммуникационные компании (AT & T, Frontier и Verizon) насчитывают 9,3 миллиона подписчиков при потере почти 180 тысяч подписчиков в 3 квартале 2017 года. Для сравнения - их потери в 3 квартале 2016 года составили почти 370 тысяч подписчиков. Потоковые сервисы Sling TV и DIRECTV NOW ярко выделялись на общем фоне и добавили около 535 тысяч подписчиков в 3 квартале 2017 года (по сравнению с примерно 200 тысячами чистых добавлений в 3 квартале 2016 года) доведя общую абонентскую базу до почти 2,5 миллиона подписчиков.

-

По данным исследования Parks Associates, 53% широкополосных домашних хозяйств США подписываются как на сервис платного телевидения, так и, по крайней мере, на один видеосервис OTT. В докладе "OTT Video & TV Everywhere: Partners, Alternatives, and Competition" отмечается, что более 200 видеосервисов OTT активно работают на рынке США, по состоянию на 3 квартал 2017 года, а на канадском рынке - более 100 активных сервисов. В докладе также отмечается, что в течение 2016 и 2017 годов 60 игроков представили свои ОТТ-видеосервисы, в то время как только семь сервисов были закрыты в течение того же периода. «Многие OTT-сервисы возникают, чтобы стать дополнением к предложениям от крупнейших игроков на рынке, которые не пытаются конкурировать напрямую с Netflix, Amazon и Hulu», - сказал Бретт Саппингтон, старший директор подразделения Research в Parks Associates. «Кроме того, потребители все чаще самостоятельно объединяют свои OTT и развлекательные сервисы, они принимают основные источники развлекательного контента и дополняют эти источники различными видеоопциями». В этом отчете эксперты из Parks Associates анализируют эволюцию видеосервисов OTT, учитывая изменения в конкурентной борьбе на рынке, новые партнерские отношения и изменяющиеся приоритеты потребителей. "Несколько факторов влияют на возрастание роли партнерства в отношениях между видеосервисами OTT. Всем нужно учитывать раздробленность контента, успешность пакетирования, поляризацию на рынке подписного OTT, низкий порог выживания сервиса OTT и низкую осведомленность о многих ОТТ-брендах", - сказал Саппингтон.

-

Из данных исследования Dataxis ясно, что рынок платного ТВ в Латинской Америке имел 74,3 миллиона подписчиков во втором квартале 2017 года, показатель почти не изменился по сравнению с предыдущим кварталом. Хотя рынок оставался стабильным, America Movil и AT&T (DirecTV), две основные группы компаний, потеряли подписчиков. America Movil потеряла 1,3% абонентской базы платного телевидения во втором квартале 2017 года, а AT&T потеряла 0,6%. С другой стороны, Televisa, занявшая третье место, выросла на 0,3%. Этим трем игрокам рынка принадлежат 54,2% подписчиков платного телевидения в регионе, по данным за второй квартал 2017 года, что на 0,8% меньше чем в первом квартале 2017 года. Бизнес-лидером по доходам с показателем ARPU (средняя выручка на одного пользователя) в размере 35 долларов стала компания AT&T, и этот же показатель является одним из самых высоких в Латинской Америке. Показатель ARPU у компании America Movil составлял 27,3 доллара, тогда как у Televisa он составлял 13,5 доллара, что привело к снижению оборота компании.

-

Очередной доклад за прошлую неделю содержит неутешительные данные о числе подписчиков ТВ-сервисов от AT & T, что свидетельствует о том, что потери подписчиков платного телевидения стремительно растут. Потери компании AT & T в третьем квартале в целом превысили 390 тысяч подписчиков, хотя ей помогло привлечение около 300 тысяч интернет-пользователей к ОТТ-пакету «NOW». Чистый спад за третий квартал составит около 90 тысяч, по данным AT & T. В настоящее время принято считать, что подписчики переключаются с подписок на дорогостоящие кабельные и DTH-сервисы на более дешевые потоковые сервисы Netflix, Amazon Video и Hulu. Есть также множество признаков того, что предложения ‘pay-TV lite’ от компаний-операторов AT & T, DISH и Fox также являются привлекательными альтернативами. Впрочем, озабоченность вызвали и цены на акции кабельных и телекоммуникационных компаний на прошлой неделе, Comcast - типичный пример, акции компании потеряли более 3%, в то время как акции DISH упали на 5,1%. В отчете Business Daily от Investor говорится, что аналитики фондового рынка UBS предполагают, что у ОТТ-сервиса Sling от DISH в настоящее время насчитывается 1,8 млн. подписчиков, а предложение ‘NOW’ от DirecTV - 760 тысяч подписчиков.

-

Платное ТВ в Мексике процветает

душман опубликовал тема в Новости операторов связи, кабельного и IPTV

За последний год в Мексике увеличилось число операторов платного ТВ, расширился спектр предложений на данном рынке, и каналы в данных предложениях стали гораздо доступнее. По данным отчета «Reporte de Informacion Comparable de Planes y Tarifas de Servicios de Telecomunicaciones Fijas», выпущенному агентством IFC по телекоммуникациям в Мексике, с 2016 года предложение платного ТВ увеличилось на 50%, особенно благодаря ТВ-пакетам, в которые не входят каналы категории премиум. В докладе было отмечено, что в Мексике сейчас существует 54 различных варианта платного телевидения, а в 2016 году было доступно 36. Количество сетей платного телевидения также увеличилось с 249 до 261. «В настоящее время существует больше чем когда-либо операторов платного телевидения, а именно - Airecable Digital, Cablecom, Cablemas, Cablevision, Dish, Gigacable, Maxcom, Mega Cable, Sky, Star TV и Telecable», - отмечают эксперты из IFT. Более 40% пакетов платного телевидения стоят от 10 до 15 долларов в месяц, тогда как базовые пакеты дешевле 10 долларов в месяц составляют 25,9% от общего количества предложений. Оставшиеся 16,7% стоят от 15 долларов до 50 долларов и выше в месяц. Наряду с увеличением предложения на рынке платного ТВ в Мексике наблюдался рост числа абонентов в последние годы. По последним данным OTI, доходы платного телевидения в стране также увеличились. -

В отчете IHS Markit отмечено, что в Испании в течение 2016 года OTT-платформы пополнились большим числом подписчиков чем сервисы платного телевидения. Согласно данным в 2016 году появилось более полумиллиона дополнительных сетевых подписчиков на сервисы OTT и "видео по запросу" (VOD), а на сервисы платного ТВ - около 300 тысяч подписчиков. Несмотря на рост за последние два года, в Испании потребление платного ТВ гораздо ниже по сравнению с другими европейскими странами, так как более двух третей домов полагаются исключительно на бесплатное эфирное вещание в качестве варианта получения видеоразвлечений. В этой ситуации согласно докладу IHS Markit, представленному в BIT Experience в Мадриде, не высокий уровень проникновения платных телевизионных каналов привлек новых игроков, таких как Rakuten TV (ранее Wuaki.tv) в 2012 году, Netflix в 2015 году и beIN Connect, HBO Espana и Amazon Prime Video в 2016 году. Менее месяца назад Sky запустил свою собственную ОТТ-платформу в стране. Рост конкуренции на слабо развитом рынке также привел к снижению доходов от видео на 15% в период с 2011 по 2016 год, отмечается в отчете от IHS Markit.